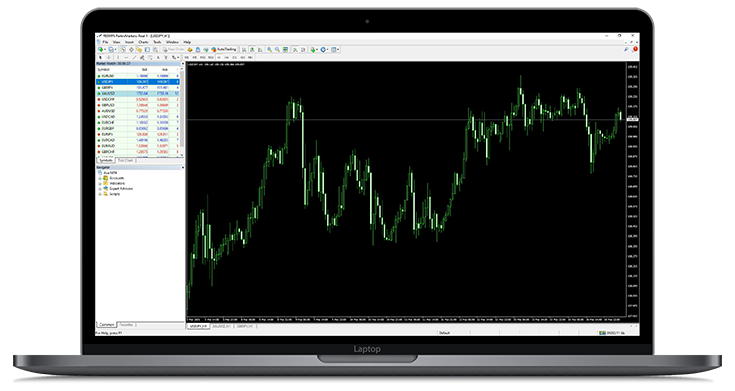

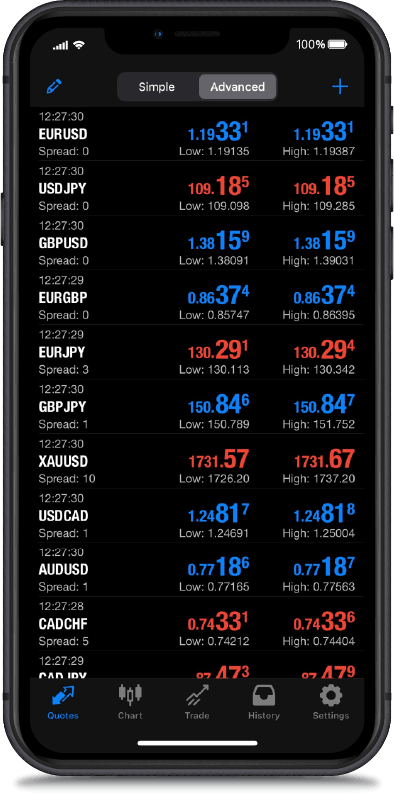

以我们的优势提升你的交易体验

善用我们的优质特点,用前所未有的方式进行交易。我们便捷且使用者友善的介面让你能够轻松掌握市场。

ZA生产者物价指数月率 4月ZA生产者物价指数年率 4月

ZA生产者物价指数月率 4月ZA生产者物价指数年率 4月 BR失业率 4月

BR失业率 4月RADEX MARKETS

风险警告 : 交易金融衍生品与杠杆产品具有高度风险

开设帐户