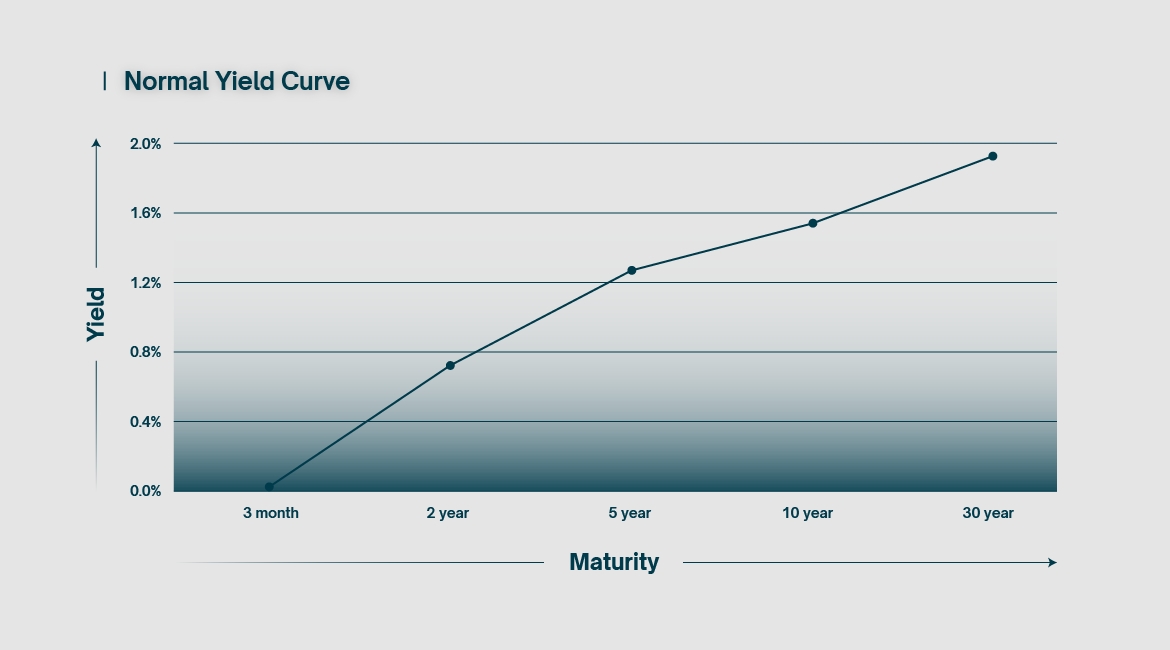

簡單來說,收益曲線是將債券的收益率與其到期時間進行對比的圖表。這是一個時間的快照,其形狀會經常改變。通常來說,債券到期的時間越長,收益就越好。

邏輯上如果投資者購買的是10年期債券而不是1年期債券,他們應該期待獲得更大的回報,否則就沒有必要這麼做了。這就形成了一個向上傾斜的圖表,被視為「正常」的收益曲線。

由於市場動態,債券的收益率大大依賴於大型利率。到期時間越短,就與國家的中央銀行目標利率的相關性越緊密。短期債券通常到期時間在一年以下,被用作定價短期借款和存款利率的基準。而長期債券,通常最少需要10年到期,反映了長期借款和貸款的成本,例如抵押貸款。

收益曲線是一個快速評估時間內利率的有用工具,但也提供了一個窺視投資者對特定經濟的信心的視窗。簡單來說,如果投資者對國家的經濟表現失去信心,他們將更願意將資金轉移到更安全但收益較低的長期投資中,如10年以上期限的債券。由於需求增加,這些長期債券的價格上漲,從而降低了它們的收益(詳見第一部分對此的更詳細解釋)。這將曲線的右側向下推。

相反的,對經濟的信心導致了長期債券的需求減少,因為投資者認為他們可以在股票或其他短期投資中獲得更好的投資回報。由於需求減少,長期債券的價格下降,從而增加了它們的收益。這將曲線的右側向上推。

當閱讀財經新聞時,你可能會偶然聽聞到關於10年期美國國債收益率的談論。這種金融工具被認為是一個特別重要的基準,因為它對長期借款利率的影響,以及它對全球地緣政治情緒的敏感性。收益率的變化反映了需求的變化,這反過來又給出了整個市場情緒的可靠指示。

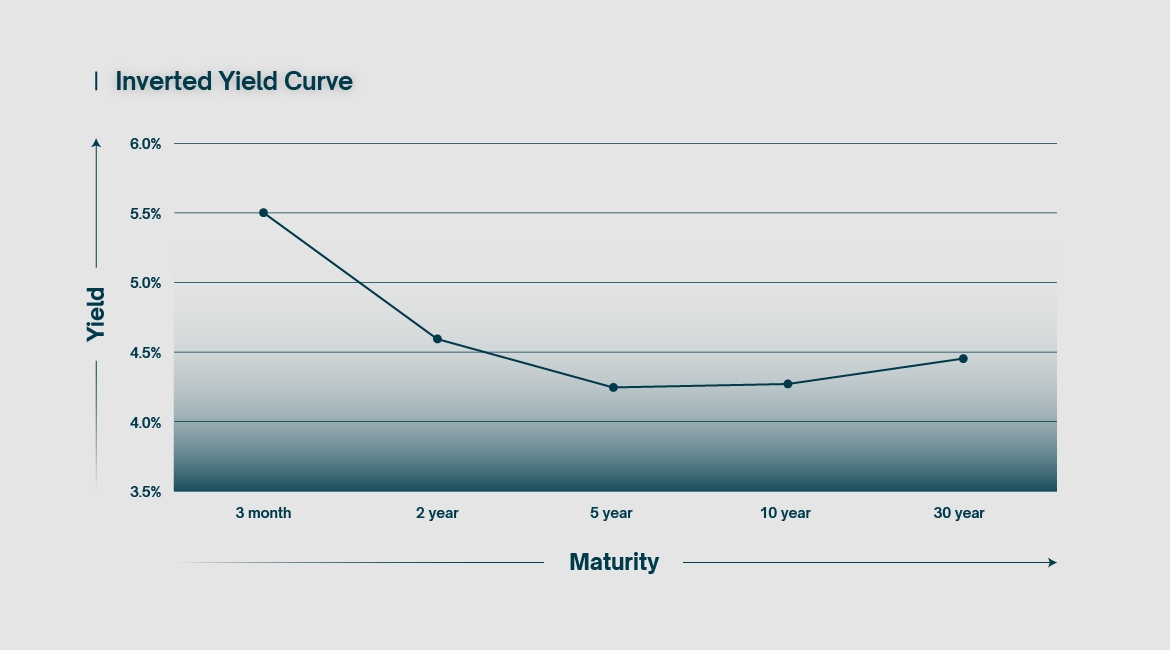

在罕見的情況下,債券市場可能會經歷所謂的收益曲線倒掛,這意味著短期利率超過了長期利率,如上圖的曲線呈現向下傾斜。由於中央銀行迅速提高利率目標以遏制通脹,這是最近在某些國家發生的情況。這種政策的一個效果是將短期債券的收益率拉高於他們的長期對手。

表面上這看起來沒有意義。投資者如何能在更短的承諾中獲得更好的收益?在這種情況下,為什麼還有人會買長期債券呢?答案是那些長期利率被鎖定了更長的時間。沒有人知道短期高收益會持續多久。投資者需要不斷地在短期債券市場中更新他們的位置,以維持高收益,而這可能隨時下降。這就是所謂的再投資風險,是大型投資公司的任何交易策略的關鍵部分。

在利率較高的時期,短期投資通常不那麼有利,因為貨幣強勁,貨幣供應受限。如上所述,對經濟信心的缺乏往往會在長期投資上產生更大的購買壓力,基本上是從現在開始重新分配資金,並將其推入未來。倒掛收益曲線就描繪了這種現象。這種現象過往頻繁出現,以至於收益曲線的倒掛一直是預測經濟衰退的歷史上的指標。

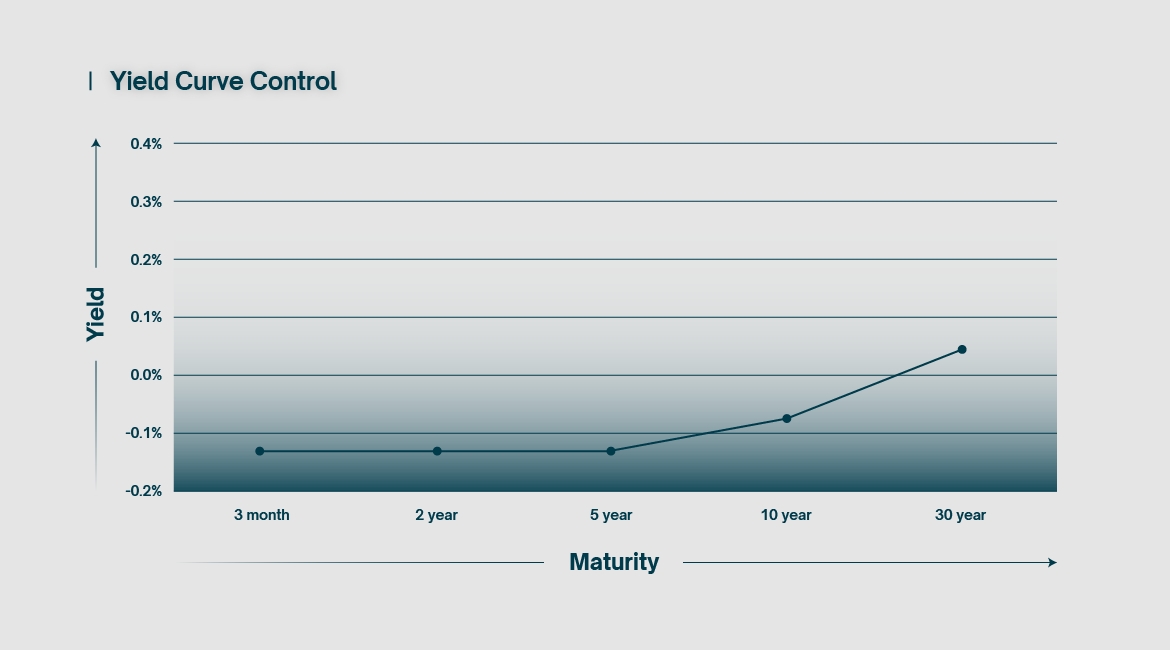

前兩個圖表是由某種自然市場動態產生的。相比之下,上面的圖表是當中央銀行通過使用一種叫做收益曲線控制的工具完全控制債券市場時發生的情況。收益曲線控制是指中央銀行購買特定長度的債券,其明確的目的是將其各自的收益降低到預定的目標。本質上,每個中央銀行都在使用某種形式的收益曲線控制,儘管他們通常是針對曲線的短端。

在現代,收益曲線控制這個術語幾乎只在日本經濟的背景下使用,這是由於它自1990年代以來經歷的非常特殊的狀況。為了將這個國家從數十年的停滯中拉出來,日本銀行試圖通過大規模購買債券和其他資產,向其經濟注入一些急需的流動性。資金被注入日本銀行系統,利率被推到零甚至更低。債券收益在各個時間段都被壓低,以壓制收益曲線,以刺激陷入困境中的經濟,期盼更多投資和增長。

不幸的是,這對長期利率及其對養老金和抵押貸款等事物的影響帶來了特定的問題。許多人對於長期債券不再產生任何投資回報的事實表示不滿。為了糾正這個問題,日本銀行後來上修長期債券的利率,同時將短期債券的收益嚴格控制在零以下。實際上,通過中央銀行控制購買債券,收益曲線被精確地調校到特定的目標,因此得名收益曲線控制。

在Covid疫情年代,收益曲線控制的使用短暫地在國際上獲得了更多的關注,但仍然是一個相對新穎和實驗性的工具。即使是日本現在也已經放棄了這種做法。

收益曲線在特定的時間點描繪了貨幣概況,提供了對大時間跨度內投資者情緒的瞭解,在某種程度上仍然是可以看做衡量工具的。貨幣政策在近年來,尤其是自2008年金融危機以來,已經發生了很大的變化。在經濟運行的貨幣框架不停演變下,我們對這個重要工具的理解也會隨之而變。

RADEX MARKETS

風險警告 : 交易金融衍生品與槓桿產品具有高度風險

開設帳戶